承兑汇票背书格式中其他可任意记载的有: 1、背书日期。《票据法》第二十九条规定,背书由背书人签章并记载背书日期,背书未记载日期的,视为在汇票到期日前背书。在现实操作中,背书一般不记载日期。 2、禁止票据转让。背书人书写禁止转让的,一般票据仍可背书转让,只是背书人对于禁止后再由背书取得银行承兑汇票的权利人不负责任.

银行汇票:是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。 商业汇票:是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

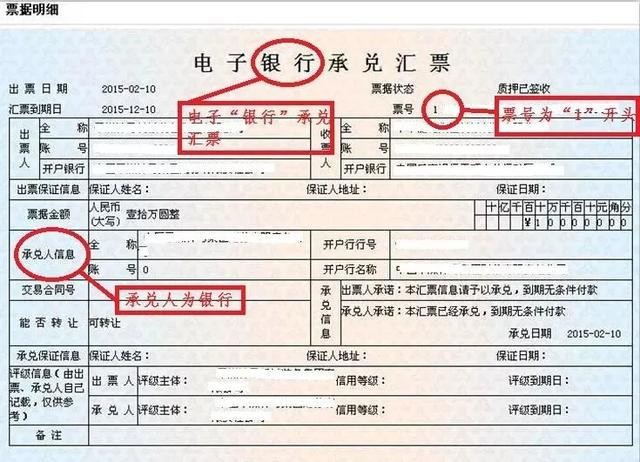

商业承兑汇票跟银行承兑汇票的区别? 1、签发人不同,银行汇票是由出票银行签发的,商业汇票是出票人签发的。 2、有无担保的不同,银行汇票到期时承兑银行无条件支付,商业汇票无银行承兑。 3、风险的不同,银行汇票理论上无风险,商业汇票存在信用风险。 4、商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。 5、银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。