北京白领债务重组的本质,是对个人债务结构进行整合,去伪存精,将不合理债务转为优质贷款,减少原有负债成本,降低月供还款压力,重获财务健康道路。北京公积金债务重组措施如下四点:

①把网贷等高利息的贷款转为银行低利息贷款,以降低资金使用成本和月供压力。

②将短期贷款置换成长期贷款,拉长还款期限,从而将月供降低。

③把等额本息还款方式转为先息后本还款方式,以缓解月供压力。

④将多笔高息且金额小的网贷整合为少笔银行贷款,减少还款日优化征信。

详情请咨询王经理:132-4280-0092(号码同微信),公司地址:朝阳区东四环中路

在当今社会,随着消费观念的转变和生活压力的增大,许多北京上班族都面临着债务问题的困扰,比如:负债高、网贷多、查询多、压力大,因为征信的问题也没法新增贷款,从而面临着逾期风险。然而,通过合理的公积金债务重组,他们中的许多人都能找到债务上岸之路,重获新生。下面,我们就来解析一位北京上班族债务重组的真实案例。

一、北京债务重组案例的背景:

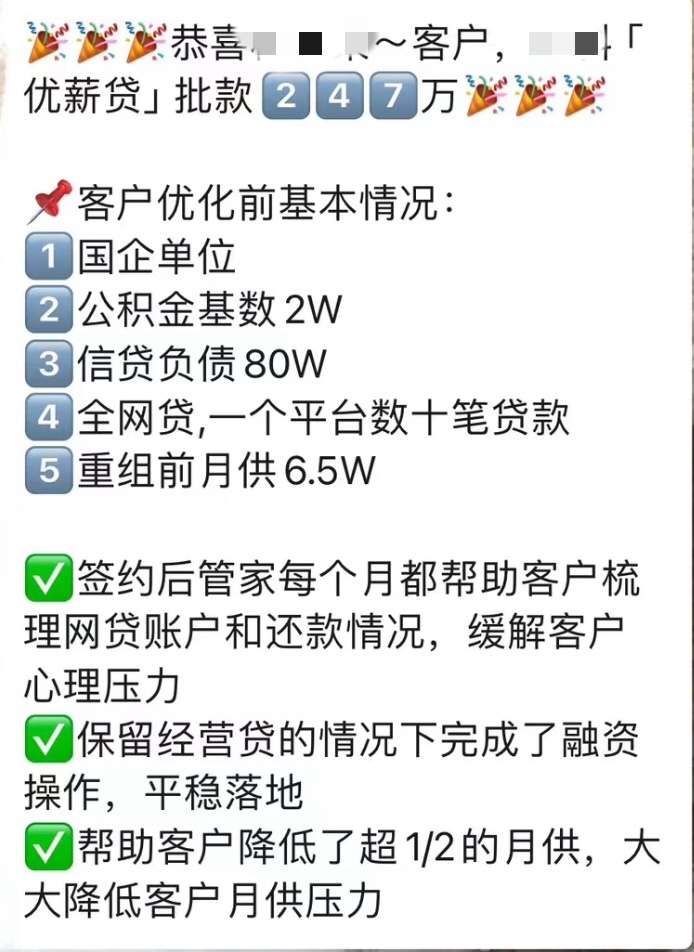

白领张先生,一位在北京某国企工作多年的上班族,打卡工资1.85万,公积金基数2.1万,他拥有全日制本科学历,稳定的月薪收入以及1套房产。

然而,由于近年来家庭开支的增加以及个人投资的失误,他逐渐陷入了债务困境。他的信贷负债高达80多万元,多笔网贷有22万,信用卡欠款也达到了30多万,每月还款高达6万多,月供压力巨大,征信查询次数很多,大数据有些花,短期内没法再融资。

二、北京债务重组案例流程:

面对沉重的债务压力,张先生开始寻找解决之道。他了解到债务重组是一种有效的解决方式,可以帮助他减轻还款压力,优化债务结构。于是,他选择做债务重组的可能性。

在专业人士的指导下,张先生对自己的债务进行了的梳理和评估。他发现自己的债务主要集中在高利率的信贷、网贷和信用卡上,这导致他每月需要支付高额的利息费用。因此,他决定通过债务重组来降低利率,延长还款期限,从而减轻还款压力。

经过了解与谈判,张先生与金融机构达成了债务重组协议,由机构凯润垫资帮他养护征信,并后期一次性平债,再次从银行批出200万,他的高利率信贷被转换为低利率的长期贷款,信用卡欠款也被重组为分期还款。这样一来,他每月的还款金额大幅下降,还款期限也得到了延长。

一般来说,北京债务重组流程如下:

1.分析债务人负债情况和公积金资质。提交个人资料给到重组公司凯润,包括征信报告,近一年的打卡工资、社保、公积金、个税记录截图。。

2.进行风险评估和审批,垫资公司根据提供的资料对借款人进行综合评估,与借款人进行沟通定制债务重组方案。

3.确定息费后,双方签订债务重组协议,规定双方权利义务,尤其债务人不得在征信养护期间擅自乱点贷款。导致重组功亏一篑。

4.重组公司凯润垫资结清贷款和信用卡负债,并协助客户养护征信,以便从银行获得贷款。

5.重组完成,借款人按合同约定归还垫资的息费,重组整个流程就完成了。

三、北京负债重组案例启示:

张先生的案例告诉我们,债务重组是解决债务问题的一种有效途径。通过债务重组,我们可以降低利率、延长还款期限、优化债务结构,从而减轻还款压力。然而,债务重组并不是一件容易的事情,需要我们充分了解自己的债务状况、选择合适的债务重组方式、积极与债权人沟通协商。

四、北京上班族债务重组方案:

1.重组额度:银行额度50万-400万;

2.优化利息:年化3.2%-5%;

3.还款期限:还款期长,1-5年;

4.还款方式:先息后本或等额本息,随借随还,可做备用金。

5.重组对象:北京本地公务员、事业单位、教师医生、国有企业、上市公司、500强企业、腾讯华为小米百度字节阿里等科技公司职员。

五、北京白领公积金债务重组要求:

1.工作单位属于北京的事业单位、公务员、国企、上市公司、500强等优质单位,公积金基数满5千以上,且工作时间至少满半年。公积金基数应在1万元以上。重点关注申请人的公积金基数和打卡工资。

2.如果申请人是普通单位,月收入需达到1w以上,并且工作满12个月。

3.在债务重组业务中,拥有高学历和有房产是加分项。综合资质越好,获得的重组资金就越高。

综上所述,对于北京上班族来说,面对债务问题时要保持冷静和理性。要对自己的债务进行的梳理和评估,要选择合适的债务重组方式,严格执行债务重组方案不违约,只有这样,我们才能摆脱债务困境,重获新生。