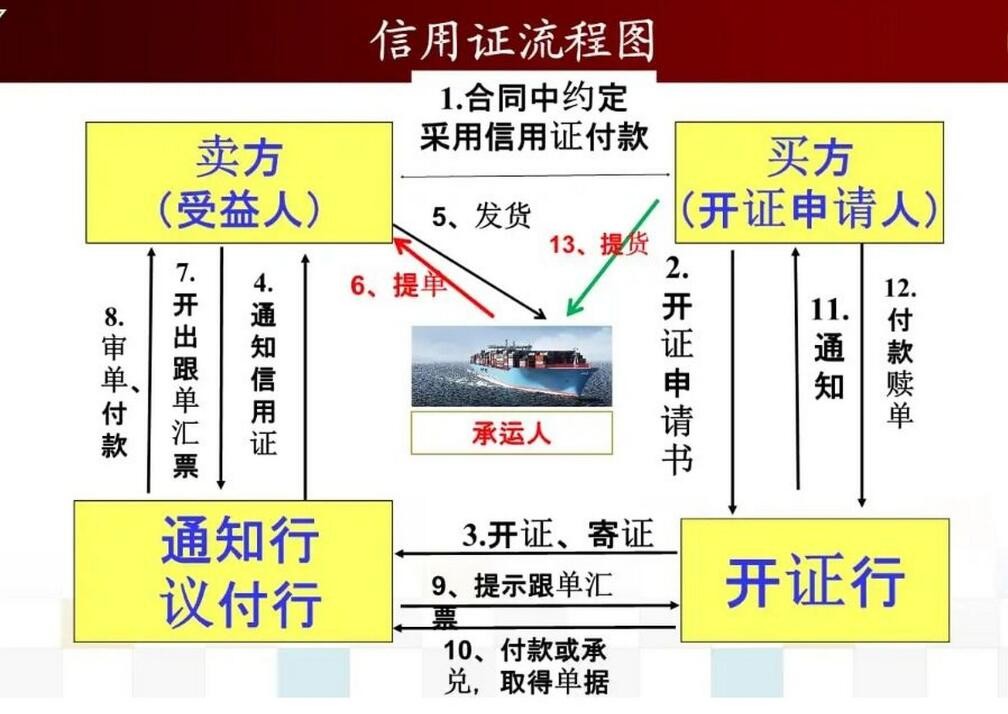

可见,信用证是银行有条件保证付款的证书,成为国际贸易活动中常见的结算方式。按照这种结算方式的一般规定,买方先将货款交存银行,由银行开立信用证,通知异地卖方开户银行转告卖方,卖方按合同和信用证规定的条款发货,银行代买方付款。

信用证的风险:

1. 伪造单据风险

信用证交易中存在伪造单据的风险。出口商可能通过提交伪造单据来骗取货款,而银行在审单时只关注单据与信用证条款的表面一致性,不对货物本身进行核查。因此,一旦单据被伪造且符合信用证要求,银行将履行付款义务,导致买方遭受损失。

2. 货物实质不符风险

买方收到的货物可能存在迟装、短装或质量低劣等问题,导致无法按照预期出售货物而蒙受损失。特别是成组化运输中,承运人对箱内货物的内容和质量不承担责任,增加了货物实质不符的风险。

3. 进口商不按合同开证风险

进口商可能不按照合同规定开证,或者在信用证中增添一些对其有利的附加条款,以达到变更合同的目的。这些行为可能导致合同的执行发生困难或使出口商遭受额外损失。

4. 伪造信用证风险

进口商可能伪造信用证或窃取其他银行已印好的空白格式信用证进行诈骗。如果出口商警惕性不高,未能及时发现伪造的信用证,将导致货款两空的损失。

5. 开证行信用风险

信用证作为一种银行信用,其效力取决于开证行的信用状况。如果开证行信用较差或存在经营风险,可能导致受益人无法及时地收汇。此外,开证行还可能受到进口国国家或政府管制的影响,如外汇管制等,从而阻碍货款的支付。

信用证作为国际贸易中的重要支付方式之一,具有降低风险、提供融资便利、保证交易独立性等优点。然而,其繁琐的手续、高昂的费用以及潜在的风险也不容忽视。因此,在使用信用证进行交易时,买卖双方应充分了解其特点和风险点,并采取相应的防范措施以确保交易的顺利进行。

信用证的通知:

1、通知行的责任

在大多数情况下,信用证不是由开证行直接通知受益人,而是通过其在受益人国家或地区的代理行,即通知行进行转递的。 通知行通知受益人的优点就是。通知行的责任是应合理谨慎地审核它所通知信用证的表面真实性。

2、信用证的传递方式

信用证可以通过空邮、电报或电传进行传递。设在布鲁塞尔的SWIFT运用出租的线路在许多个国家的银行间传递信息。大多数银行,包括中国的银行加入了这一组织。

3、 有效信用证的指示 当开证行用任何有效的电讯传递方式指示通知行,通知信用证或信用证的修改,该电讯将被认为是有效信用证文件或有效修改书,并且不需要再发出邮寄证实书。