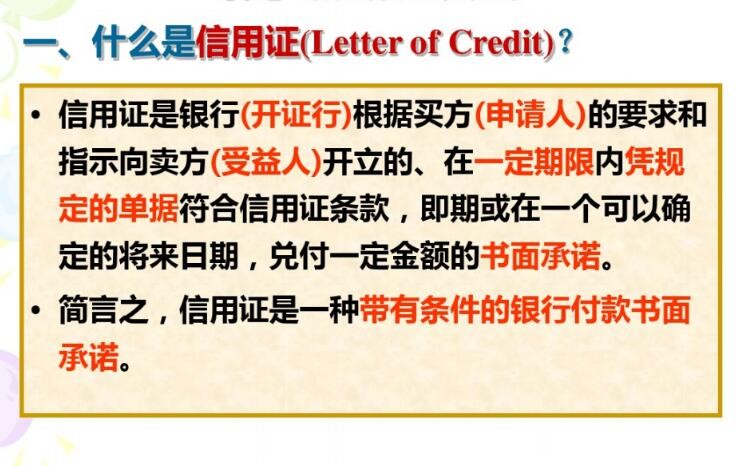

信用证是由开证银行应申请人(通常是买方)的要求,并按其指示向第三方(通常是卖方)开立的载有一定金额的、在一定的期限内凭符合规定的单据付款的书面保证文件。信用证的本质是一种银行信用,独立于买卖合同之外,银行在审单时强调的是单据与信用证条款的表面一致性,而非货物本身。

信用证作为国际贸易中的重要支付方式之一,具有降低风险、提供融资便利、保证交易独立性等优点。然而,其繁琐的手续、高昂的费用以及潜在的风险也不容忽视。因此,在使用信用证进行交易时,买卖双方应充分了解其特点和风险点,并采取相应的防范措施以确保交易的顺利进行。

无论是企业单位,但是个人,都可以凭借自己的信用与他人进行经济往来,为了方便有些主体还办理信用卡、国际信用证等,由于这些证件的办理,会关系到其他民事主体的权益,国际信用证的办理更是关系到一个国家在国际上的形象,故而需要严格按照国际信用证流程的规定,进行办理。

信用证方式有三个特点:

1、信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

2、信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

3、开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。