2. 光票信用证(Clean Credit):与跟单信用证不同,光票信用证不要求卖方提供货物单据,而是仅凭汇票或收据等简单文件即可获得付款。这种信用证通常用于支付非货物贸易,如服务、咨询等。

3. 可转让信用证(Transferable Credit):允许信用证的受益人将其权利转让给第三方,使第三方能够享受信用证的支付保障。这在中间贸易或涉及多个供应商的交易中比较常见。

4. 背对背信用证(Back-to-Back Credit):是基于原信用证开立的新信用证,用于支持中间商与实际供应商之间的交易。背对背信用证与原信用证相互独立,但可能受到原信用证的某些条件限制。

5. 循环信用证(Revolving Credit):它像一个循环的资金池,在一定时间内和金额范围内,卖方可以多次支取款项,无需每次都申请新的信用证。循环信用证适用于长期的、频繁的货物供应关系。

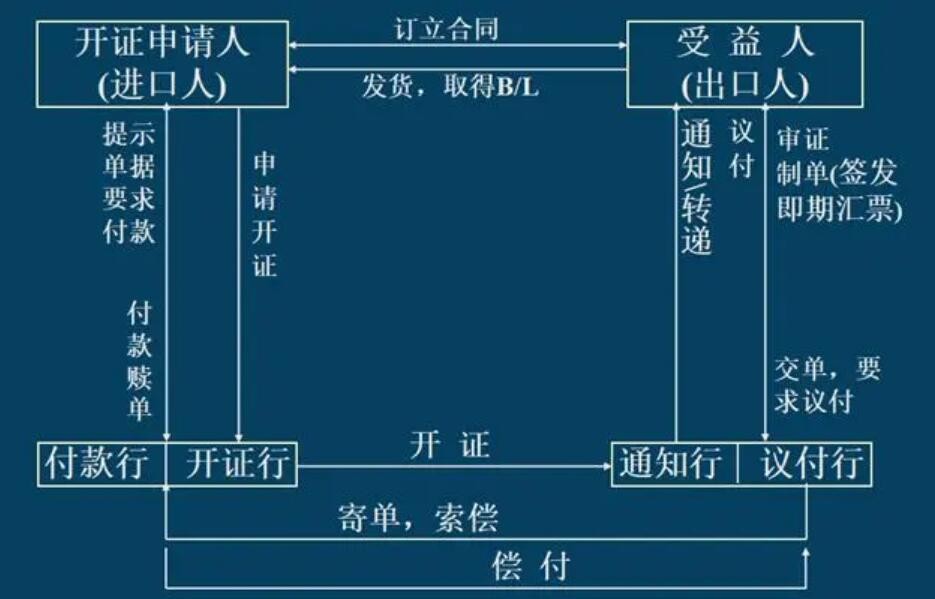

银行信用的运作过程是:

阶段,国际贸易买卖双方在贸易合同中约定采用信用证付款;

第二阶段,买方向所在地银行申请开证。开证要交纳一定数额的信用证定金,或请第三方有资格的公司担保。

第三阶段,开证银行按申请书中的内容开出以卖方为收益人的信用证,再通过卖方所在地的往来银行将信用证转交给卖方;卖方接到信用证后,经过核对信用证与合同条款符合,确认信用证合格后发货。

第四阶段,卖方在发货后,取得货物装船的有关单据,可以按照信用证规定,向所在地银行办理议付货款。

第五阶段,议付银行核验信用证和有关单据合格后,按照汇票金额扣除利息和手续费,将货款垫付给卖方。

第六阶段,议付银行将汇票和货运单寄给开证银行收账,开证银行收到汇票和有关单据后,通知买方付款。

第七阶段,买方接到开证银行的通知后,向开证银行付款赎单。赎单是指向开证银行交付除预交开证定金后的信用证余额货款。

银行信用证的担保作用:

信用证在国际贸易中还提供担保作用。国际贸易的买卖双方签订了货物买卖合同,双方会在合同条款中选择采用信用证的方法作为支付手段。通常买方向自己的开户银行申请开出信用证。在信用证担保关系中,买方称为“开证人”或“申请人”,银行称为“开证银行”,而卖方称为“受益人”。由于信用证是银行提供的,所以,银行从中提供了担保作用:银行一定会向卖方付款的。卖方发货后,取得单证。卖方在开证银行收到货款,及时将单证交给银行,银行再将单证的货权转让给买方。买方在申请银行开出信用证时,向银行交付了一定比例的保证金。当买方收到货物时就要向银行交付剩余的款额。所以,从上述运作过程中,可以看出银行提供了信用,信用证也是一种保证的合约。

信用证方式有三个特点:

1、信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

2、信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

3、开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。