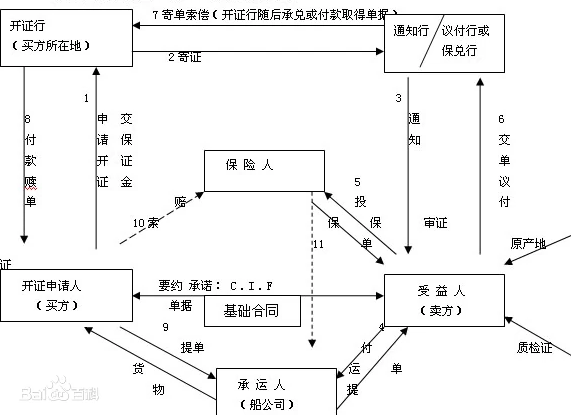

由于信用证是由银行依自己的信用开立的向受益人保证付款的承诺,因此,信用证是一种银行信用,并具有与其他支付方式不同的特点。信用证是一项不可撤销的且由此构成开证银行确定的承诺,即开证银行保证向相符的提示承付。由此可见,信用证的开证银行是付款人,不同于银行只负第二性付款责任的一般担保业务。

尽管开证银行是应开证申请人的请求而开立信用证的,但其对受益人的付款责任是一种独立责任。受益人可凭规定的相符单据直接向开证行要求承付,而无须要求开证申请人付款。即使开证申请人未履行其义务或已经失去偿付能力,只要受益人提交了相符的单据,开证行仍然必须承付。因此,在信用证支付方式下,开证行是主债务人,其对受益人承担独立的付款责任,总是处于付款人的地位。

「单到付款或议付」,即开证行或被指定的付款行收到受益人(或议付行)提示的相符单据后立即付款。而开证申请人也需立即向开证行付款赎单。因此,从出口商提示到开证行付款,时间只是一个邮寄单据的邮程和开证行审单所需的时间。若付款行是受益人所在地的银行,则受益人提示单据后,经过付款行审单的时间即可取得信用证款项。

信用证主要应用于国际大宗国际贸易,是为了解决买卖双方信任问题而产生的一种通过银行进行的有条件付款的结算方式,多见于国际大宗商品如大豆、铁矿石等原材料的采销。在内贸场景,国内信用证单独使用的情形较少,通常是作为买方融资的一个手段与福费廷一起使用,通常以国内证+买方付息福费廷方式一起出现。