自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。

对付款人的效力。根据我国《票据法》第44条,付款人在完成承兑后将成为汇票的承兑人,应当承担到期付款的责任。即使在到期H,承兑人尚未从出票人收到资金,该承兑人也不得以此对抗持票人。按照《日内瓦统一汇票本票法》第28条,汇票已获承兑的,即使于到期日时持票人系原出票人,也可就票据金额向承兑人直接请求支付。这些规定均表明,经承兑后的票据应当具有无因证券的性质。同时,付款人一经承兑,须对持票人承担追索责任,持票人对承兑人的追索权不因未按期提示付款而丧失。而且,付款人要承担终的追索责任,汇票上的其他债务人因被追索或主动清偿了汇票债务而取得票据时,均有权对承兑人行使再追索权。

提示承兑的期间。

(1)对于定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

(2)见票后定期付款的汇票,持票人应当自出票日起1个月内,提示承兑。

提示承兑的法律后果。尽管是否提示承兑是持票人的自由,但其法律后果却不同。我国票据法第40条第2款规定,汇票未按规定期限提示承兑的,持票人丧失对其前手的追索权。可见,提示承兑的效力,主要表现在追索权的保全上。

提示承兑的例外。见票即付的汇票无须承兑。因为该种汇票不具备信用功能,只是作为支付和汇兑的工具而存在。持票人请求付款一旦遭到拒绝,即可行使追索权。我国使用的银行汇票,均为见票即付的汇票,因而无须承兑。

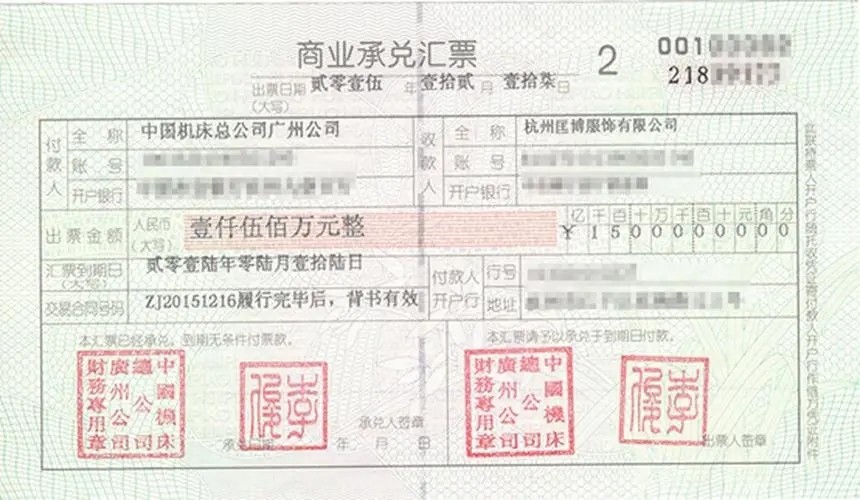

汇票承兑

付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一联,其内容主要是汇票的基本内容,汇票经银行承兑后承兑申请人应遵守的基本条款等。待银行审核完毕之后,在银行承兑协议上加盖银行公章或合同章,在银行承兑汇票上加盖汇票专用章,并至少加盖一个经办人私章。