银行存款证明开具基本操作流程

1、存款人填写申请书、提供本人名下的人民币或外币储蓄存折(单)、有关出国资料原件及身份证明,交银行审核办理。

2、银行经办人审核客户申请资料、核对账户余额、签注审查意见,与有关资料一起报有权批准人审批。

3、有权批准人审查批准后,经办人办理存折(单)止付手续,开立存款证明书,在已开出存款证明书的存折(单)上加盖“已开立存款证明书,三个月内不得支取”的戳记,注明受理日期后交客户。

存款人提供的存折(单)必须是银行本所(柜)开立的合法、有效的储蓄存折(单)。不得为他行的存折(单)提供存款证明。凡已用作挂失、失效或被依法止付、冻结的存折(单),不得作为开立存款证明的依据。

开立的存款证明书中记载的存款余额,必须是开出证明当时的余额,必须与存折(单)余额相等、币种一致。

申请人应自开出存款证明书之日起,三个月内不得支取该笔款项。如未满三个月支取,必须交回存款证明书正本,方可取消“存款三个月内不得支取”的限制。

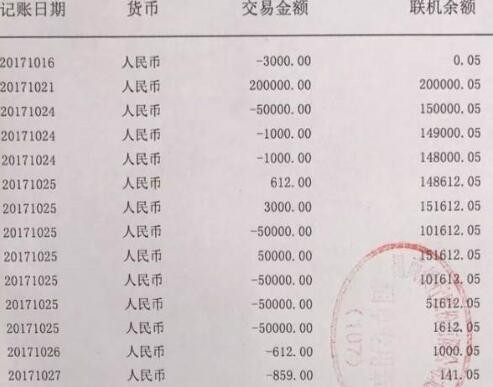

在申请贷款的时候需要银行流水。而且只看近半年的流水,之前的流水是不看的。其中流水里面,比较看重的就是结息流水和打卡工资流水。因为这两项是蕞能看出申请人还款能力的。如果你的银行卡流水结息很多,那么意味着你的存款也就越多。还有就是公司账户的打卡流水,必须是公司公户打款的流水,个人账户转账的流水,是没有用的。打卡工资流水越大,意味着你的收入越高,那么还款能力自然也就越强。

银行流水是支出也是收入。从概念来看银行流水就是银行卡的交易账单,持卡人的每一笔存款、取款、消费、转账记录都会记录在账,形成月账单、年账单,就是银行流水,也可以理解为流水就是记录收入和支出金额的时间记录表。从作用来看当贷款的时候,申请贷款的地方或银行会要求查看收入情况,而这个时候,流水的作用就体现出来了,是证明收入的不可或缺的材料,而余额和支出的多少并不是很重要。

银行的有效流水需满足以下条件:

1、多存少取,存入1000取500,反之则为无效,支出大于收入。

2、针对信用贷款,存入时间和金额固定。

3、如果工资走现金形式,银行流水无法在转入方体现工资收入,请在固定时间存入固定的金额,这样也能体现有效的收入。

4、24小时内不能存入取出的部分,也就是不能当天存入当天取出。

5、针对信用贷款,连续3个月或6个月有金额存入,余额不为零。