在商品交易中,销货人向购货人索取货款的汇票时,付款人必须在汇票的正面签“承兑”字样,加盖银行预留印鉴。在汇票到期前付款人应向开户银行交足票款。汇票到期后,银行凭票从付款单位帐户划转给收款人或贴现银行。汇票到期若付款人账户不足支付,开户银行将汇票退收款人,由收、付双方自行解决。同时对付款人比照空头支票规定,处以票面金额百分之一的罚金。

主要功能是通过银行承诺贴现加强了票据的变现能力和流通性。与银行承兑汇票相比,商业承兑汇票的付款人一般是企业,由于我国的商业信用体系尚未完全建立,商业承兑汇票贴现较银行汇票难度大,不容易被持票人接受。如果银行在商业承兑汇票后加具保贴函,持票人得到银行贴现的承诺,可以在票据未到期前,通过向银行申请贴现提前融通资金。票据到期后,由银行向承兑人提示付款。因此,附加保贴函后的商业承兑汇票的被接受性大大提高,基本功能上可视同于银行承兑汇票,可作为企业用于支付的资金融通的重要信用工具。

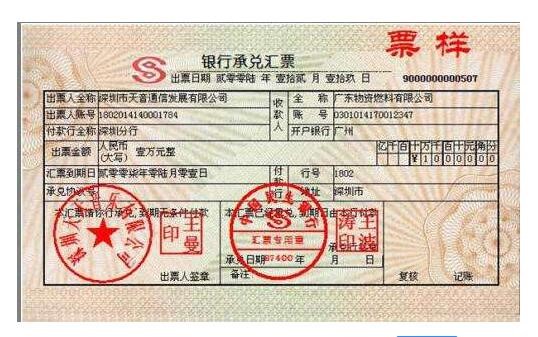

商业承兑汇票既可以由付款人签发,也可以由收款人签发。汇票根据承兑人的不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。 [2] 商业承兑汇票由银行以外的付款人承兑的票据。

满足公司持有的商业承兑汇票快速变现的需求;相对于银行承兑汇票,手续方便,可以有效降低手续费支出,融资成本低,有利于企业培植自身良好的商业信用。对银行来说,相当于作了一笔贷款,且事先扣除了利息;如果汇票有货物背景,则还有货物抵押。在银行资金紧张时,还可再贴现融资。