资产负债表附注的内容 资产负债表附注的内容,根据实际需要和有关备查账簿等的记录分析填列。 如或有负债披露方面,按照备查账簿中记录的商业承兑汇票贴现情况,填列“已贴现的商业承兑汇票”项目。

“在建工程”、“长期股权投资”和“持有至到期投资”项目,均应根据其相应总账账户的期末余额减去其相应减值准备后的净额填列。 “长期待摊费用”项目,根据“长期待摊费用”账户期末余额扣除其中将于一年内摊销的数额后的金额填列,将于一年内摊销的数额填列在“一年内到期的非流动资产”项目内。

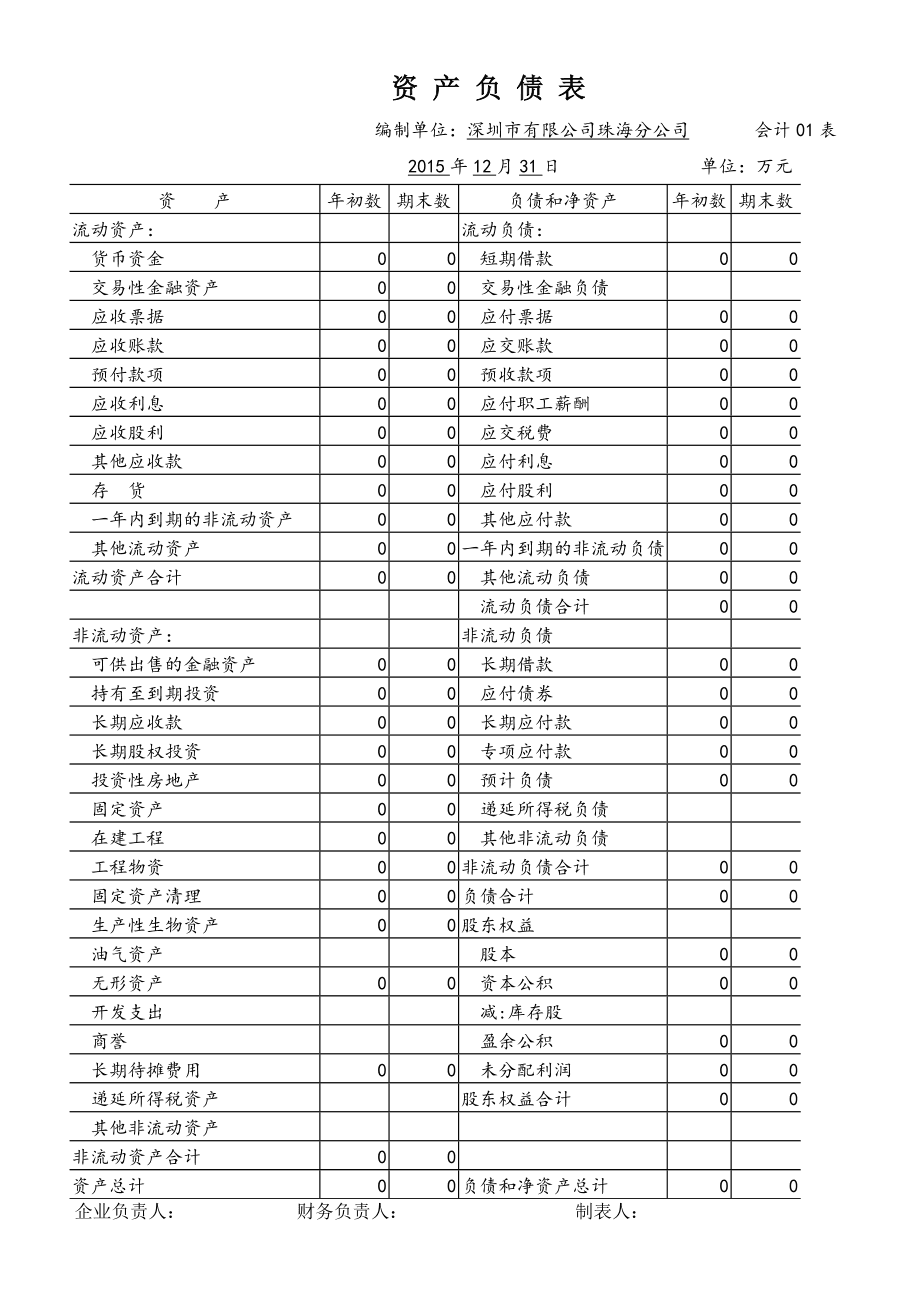

资产负债表中一部分项目的“期末余额”需要根据有关明细账户的期末余额分析计算填列。 1.“应收账款”项目,应根据“应收账款”账户和“预收账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关应收账款计提的坏账准备期末余额后的金额填列。 [3] 2.“预付款项”项目,应根据“预付账款”账户和“应付账款”账户所属明细账户的期末借方余额合计数,减去“坏账准备”账户中有关预付款项计提的坏账准备期末余额后的金额填列。 [3] 3.“应付账款”项目,应根据“应付账款”账户和“预付账款”账户所属明细账户的期末贷方余额合计数填列。 4.“预收款项”项目,应根据“预收账款”账户和“应收账款”账户所属明细账户的期末贷方余额合计数填列。 5.“应收票据”、“应收股利”、“应收利息”、“其他应收款”项目应根据各相应账户的期末余额,减去“坏账准备”账户中相应各项目计提的坏账准备期末余额后的金额填列。

现金流量表中的"现金及现金等价物净额"=资产负责表中"货币资金"期末金额-期初金额 现金流量表中"销售商品、提供劳务收到的现金"=损益表中"主营业务收入"+"其他业务收入"+按损益表中("主营业务收入"+"其他业务收 入")计算的应交税金(应交增值税——销项税额(参照前面计算方法得来))+资产负债表中("应收账款"期初数-"应收账款"期末数)+("应收票据"期 初数- "应收票据"期末数)+("预收账款"期末数-"预收账款"期初数)-当期计提的"坏账准备".