信用证不能防范以下风险:

商业风险:1. 信用证有不符点,银行拒绝付款。2. 开证行破产。3. 买家拒收

政治风险:1. 开证行所在国家、地区禁止或限制开证行向被保险人支付信用证款项。2. 发生战争、内战或者暴动,导致开证行不能履行信用证项下的付款义务。3. 开证行所在国家发出延期付款令。4. 开证行国家发布汇兑限制。而这以上这些,都是信用保险可以cover的,赔付比例可以到90%。

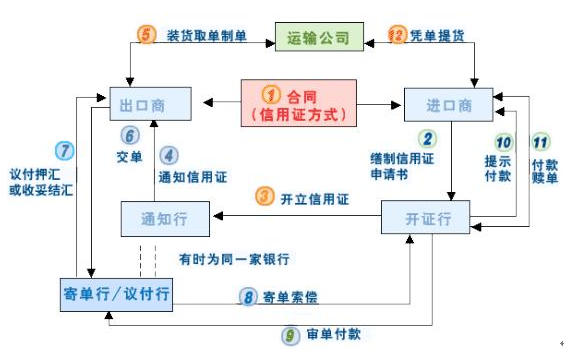

信用证业务的主要关系人简单科普下:申请人(进口方)、受益人(出口方)、开证行(进口方银行)。

从以上可以看出:信用证是具有银行信用的结算方式,只能由银行开出。

进口方利用银行资信进行付款,自然需要满足银行的开证条件,例如需要保证金质押,需要在开证行批核授信额度,或者满足其他开证行要求的保证措施,例如第三方信用担保,信保保单质押等等。

信用证是国际结算中也是麻烦的付款方式,因为涉及到第三方银行,还有很多制单的条款要求,制单也麻烦很多。只有大的买方会要求开信用证。涉及的金额很大。在银行的信誉高的企业才可以开立信用证

通知行advising bank/notifying bank:一般是通知卖方信用证的银行,既可以是开证行在卖方国家的分行也可以是卖方自己的开户银行。你做给客户的发票上面会写收款银行,如果可以开到这个银行,那这个银行就是通知行。交单也从这个银行走