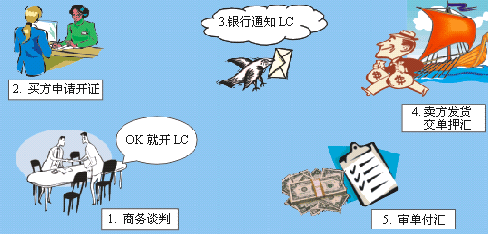

信用证审单不看银行,不审核银行的资信,就是无单放货,让买方把刀架在卖方脖子上。只能喝西北风。银行是开证的基础,信用证能承兑付款全靠银行。不仅要关注开证行更要关注隐形的其他银行,比如:通知行,议付行,偿付行,保兑行等。

做信用证其实也是有章可循的,每个条款对应的含义都是可以背下来举一反三的,信用证总共就那么多条,每个都做到烂熟于心,怎么隐形都没用逃不出我们的火眼金睛不是。做信用证就是这么简单!很多人没有看到本质,跟英语较劲,绕来绕去的觉得很难,一看就会一做就废。而我跟你讲的,就是直接看到本质!能看明白了,拿去狠狠执行!再也不怕信用证了。

开证行ISSUING BANK:简单来说就是开立信用证的银行,买方在当地自己开户的银行开立信用证,一般情况下只有信誉高有支付能力的客户,银行才能按照客户要求开立信用证,信用证是建立在信用的基础上开立的。一般能开出信用证的银行和客户信誉都不差。具体问题具体分析

开证行和保兑行的区别:

付款责任:开证行是责任人,如果信用证中没有要求加保兑行,交单到开证行后,就必须付款给卖方。只有信用证中提到保兑行,才会在开证行无法支付的情况下,它们具有支付的责任。