信用证不能防范以下风险:

商业风险:1. 信用证有不符点,银行拒绝付款。2. 开证行破产。3. 买家拒收

政治风险:1. 开证行所在国家、地区禁止或限制开证行向被保险人支付信用证款项。2. 发生战争、内战或者暴动,导致开证行不能履行信用证项下的付款义务。3. 开证行所在国家发出延期付款令。4. 开证行国家发布汇兑限制。而这以上这些,都是信用保险可以cover的,赔付比例可以到90%。

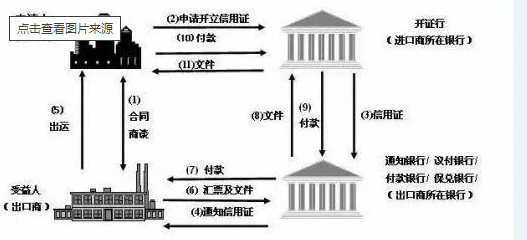

开证行ISSUING BANK:简单来说就是开立信用证的银行,买方在当地自己开户的银行开立信用证,一般情况下只有信誉高有支付能力的客户,银行才能按照客户要求开立信用证,信用证是建立在信用的基础上开立的。一般能开出信用证的银行和客户信誉都不差。具体问题具体分析

通知行跟议付行的差别:首先,业务是不同:通知行是负责通知和修改信用证以及其他信息的通知,不付款。议付银行是负责通知和修改信用证以及通知和支付其他信息。

其次,位置不同:通知行是出口商所在地的代理行。议付银行是谈判银行是付款人所在地的代理银行。开证申请人、开证行、受益人是信用证关系中的主要当事人,根据信用证流程,受益人备齐所有单据后,向通知行提交信用证及全套单据,如果通知行不对信用证进行议付的话,那么其仅仅是接受单据并将之寄给开证行。

开证行和保兑行的区别:

付款责任:开证行是责任人,如果信用证中没有要求加保兑行,交单到开证行后,就必须付款给卖方。只有信用证中提到保兑行,才会在开证行无法支付的情况下,它们具有支付的责任。