把保函与跟单信用证相比,当事人的权利和义务基本相同,所不同的是跟单信用证要求受益人提交的单据是包括运输单据在内的商业单据,而保函要求的单据实际上是受益人出具的关于委托人违约的声明或证明。这一区别,使两者适用范围有了很大的不同,保函可适用于各种经济交易中,为契约的一方向另一方提供担保。另外,如果委托人没有违约,保函的担保人就不必为承担赔偿责任而付款。而信用证的开证行则必须先行付款。

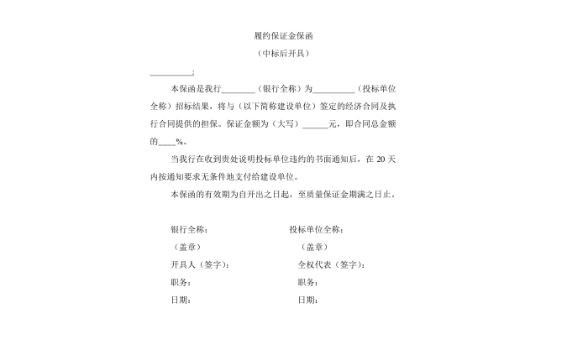

履约保函

是指应劳务方和承包人(申请人)的请求,向工程的业主方(受益人)所作出的一种履约保证承诺。倘若履约责任人日后未能按合约的规定按期、按质、按量地完成所承建的工程,以及未能履行合约项下的其他业务,银行将向业主方支付一笔不超过担保金额的款项。该款项通常相当于合约总金额5%-10%。

银行保函办理流程

1、申请人需填写保函申请书并加盖章。

2、提供相关背景资料和格式化保函并盖章。

3、提交企业近的财务报表和其他证明文件。

4、提供担保,包括缴纳保证金、质押、抵押、第三方信用担保或以物业抵押等方式,并办理授信开立。

5、银行审核申请人的资信情况、项目可行性、履约能力、保函条款及担保、质押或抵押情况后,决定是否对外开出保函。

6、银行同意开立保函后,与申请人签订开立担保协议,约定担保种类、用途、金额、费率、担保有效期、付款条件、双方的权利和义务、违约责任等事项,并根据银行要求提供反担保。

银行保函涉及哪些风险?

银行保函主要涉及三方当事人,具体包括申请人、受益人和提供担保的银行,他们面临的风险主要表现如下:

1.申请人、受益人

申请人和受益人的银行保函风险主要来自于保函本身,保函是独立于基础合同的,为此,签订银行保函同样要注意合同条款,如果条款存在对自己不公平的描述,一旦出现争议,将不利于自身利益的维护。

同时,受益人的权利是否得到保障更是取决于银行保函条款的相关规定。

银行保函是什么意思(什么是银行保函)

2.银行

提供担保的银行是银行保函的主要风险承担者,其面临的风险包括:

(1)委托人违约

对于担保行而言,其的风险便是申请人违约的风险。当委托人不履约或违约,银行就得向受益人索赔,如果委托人出现破产等情况时,银行损失将得不到追偿。

(2)受益人欺诈

当委托人违约时,受益人只需要提供相关的单据文件,银行就应该赔付。不排除受益人伪造满足付款条件的单据来骗取银行付款,为此银行应该加强审核,并核实事情的真相。