贴现申请人贴心啊业务申请发起后,贴现银行收不到贴现申请指令,无法办理贴现。

原因:

贴入行选择有问题。

解决方案:

问清楚贴现银行具体的贴现机构名称后,把原来的贴现申请指令撤销重新发出正确的贴现指令。

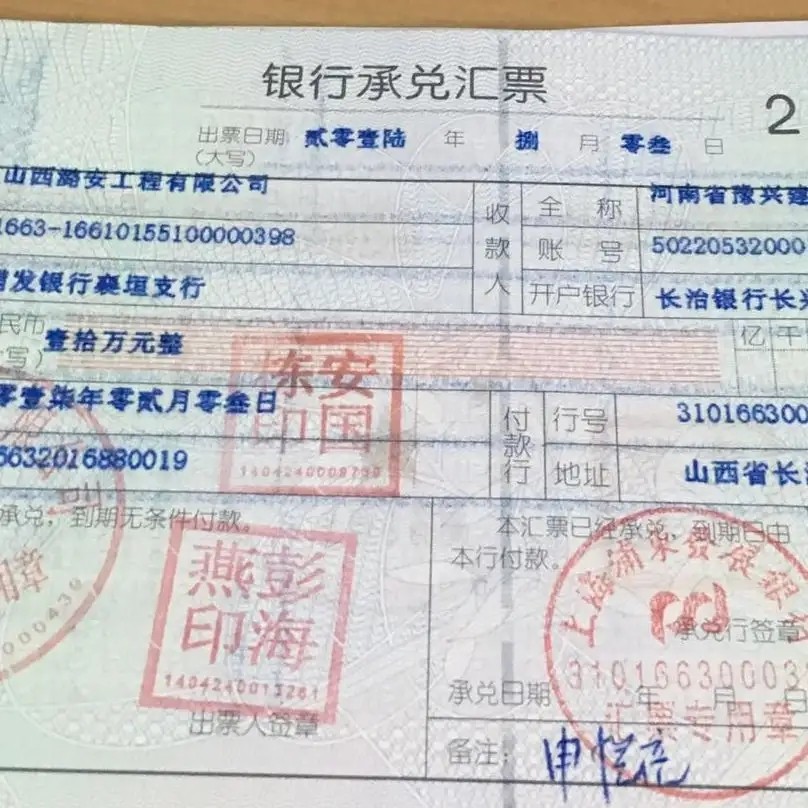

其具体的计算公式为:

银行承兑汇票融资额=票面金额—按出票日计算的银行贴现息—承兑汇票的银行手续费—保证金存款。

银行承兑汇票到期还款额=票面金额—保证金存款—保证金存款利息收入。

银行承兑汇票的资金成本=银行承兑汇票到期还款额—银行承兑汇票融资额。

银行承兑汇票的年资金成本率=银行承兑汇票的资金成本÷银行承兑汇票融资额÷汇票期限(天数)×365×。

委托他行代理方式查询

采用委托他行代理方式查询方式查询的,遵照中国人民银行《关于商业银行跨行银行承兑汇票查询、查复业务处理问题的通知》(银发[2002]63号)的要求执行

注:如以上方式的查询有结果后,此时贴现申请企业不在银行办理业务,银行只以口头形式通知企业真实的查复结果,不给予其任何书面证明(专门委托银行票据查询的除外)。查询费用的收取按国家及人民银行的有关规定执行

办理银行承兑汇票贴现业务中存在的风险

1、对票据真伪的辨别能力不足,存在受理伪票的风险。随着犯罪分子利用高科技手段制假水平的提高,“克隆”汇票达到了以假乱真的地步,在缺少先进的检测仪器的情况下,仅凭肉眼观察鉴定票据的真实性,存在着很大的风险性。

2、银行工作人员和企业财务人员工作失误,造成潜在风险。银行承兑汇票上都有明确而规范的记载事项,但在办理贴现的过程中,经常发现因银行工作人员责任心不强,违规操作,造成出票行填写的出票日期、到期日、出票人全称及签章等要素不规范。同时,企业在背书转让过程中,由于财务人员金融票据知识欠缺,造成背书人签章不到位、重叠或模糊不清、被背书人全称填写与印章不符,以及背书转让与签章不连续现象。这些因素都可能影响汇票到期承兑结算,造成潜在风险。

3、办理贴现业务时,对企业所提供资料的真实性审查不严,汇票取得的合法性存在风险。现代金融业竞争激烈,为占领票据市场,有的银行对企业交易的真实性审查流于形式,对申请贴现人提供的交易合同、增值税不作认真调查,违规办理没有真实交易背景的票据贴现业务。汇票到期一旦不予付款,申请贴现企业又以无资金逃债,将给银行的追索增加难度。