托收凭证的填写

各银行的托收凭证样式都是统一的,只是印刷不同,因而不能通用。凭证需要填写的有:

1、委托日期:即该凭证送交银行柜台的日期

2、付款人全称:应该注意的是,银行承兑汇票和商业承兑汇票的承兑人不同,银行承兑汇票的承兑人是银行,所以,此处即为票面显示的“付款行全称”栏内付款行行名

3、付款人账号:付款人账号栏不填,由银行查询填写

4、付款人地址:若票面有付款行详细地址则按地址填写,如没有,需要查询到该付款行隶属于何省何市(或县)

5、付款人开户行:“付款人开户行”栏与“付款人”栏一样,均为承兑行行名

6、收款人全称:即为收款单位

7、收款人账号:为收款单位送交托收银行本单位账号

8、收款人地址:收款单位隶属省、市(县)

9、收款人开户行:收款单位送交托收行行名

10、金额:票面金额大写、小写

11、款项内容:“货款”等

12、托收凭据名称:“银行承兑汇票”并需填写托收的本张承兑右上角的汇票号码

13、附寄单证张数:此栏有些银行不要求填写,有些银行要求,所附寄的即为本需托收汇票,一般写“一张”

1、再贴现利率

再贴现政策是中央银行货币政策的组成部分,申请再贴现是商业银行获取资金的途径之一,再贴现利率的高低直接影响商业银行的融资成本和融资方式,并一直是我国票据市场交易利率定价的基准之一。在现阶段,再贴现利率只是作为票据贴现利率的定价基础,中国人民银行对此曾有过规定,即票据贴现利率应在再贴现利率基础上确定加点,而转贴现利率则不受限制,已经完全市场化,即便如此,由于贴现利率与转贴现利率有着十分密切的关系,因此再贴现利率仍会对票据市场利率定价产生重大影响。

2、相关货币市场利率水平

票据市场是货币市场的重要组成部分,票据市场、同业拆借市场和债券回购市场是各商业银行人民币资金运作的主要场所,三者之间的利率变化密切相关,由于票据业务交易成本和风险都高于债券交易,在一般情况下,票据市场利率高于债券回购市场利率,并接受债券回购市场利率变化的直接影响,且呈同方向变化。

3、市场同类产品价格水平

票据业务交易品种与方式决定票据产品的交易成本与风险,并由此设定不同票据产品的交易利率,如票据改进交易方式,减少交易成本,该产品交易利率就会下降,等等。

4、承兑汇票贴现期限和票据信用状况

票据业务以银行和企业信用为前提。对贴现银行而言,通常对一些信用程度较高企业的票据采取优惠价格。同时,对有经常业务往来,并有良好信用的客户,也采取优惠利率的方式,另外根据流动性偏好,对于不同期限、不同票面金额的银行承兑汇票贴现,通常采用不同的利率定价。

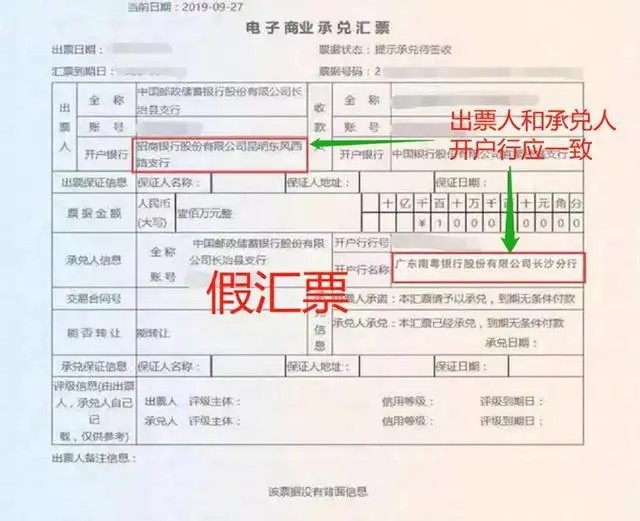

一查:即通过审查票面的“四性”——清晰性、完整性、准确性、合法性来辨别票据的真伪。

1.清晰性:主要指票据平整洁净,字迹印章清晰可辨,达到“两无”,即:—无污损,指票面无折痕、水迹、油渍或其他污物。—无涂改,指票面各记载要素、签章及背书无涂改痕迹。

2.完整性:主要指票据没有破损且各记载要素及签章齐全,达到“两无”,即:

无残缺,指票据无缺角、撕痕或其他损坏。

无漏项,指票面各记载要素及背书填写完整、各种签章齐全。

3.准确性:主要指票面各记载要素填写正确,签章符合《票据法》的规定,达到“两无”,即:

无错项,指票据的行名、行号、汇票专用章等应准确无误,背书必须连续等。

无笔误,指票据大、小写金额应一致,书写规范,签发及支付日期的填写符合要求(月份要求1,2 月前加零,日期要求1-9 前加零,10,20,30 前加零)

4.合法性:主要指票据能正常流转和受理,达到“两无”即:

无免责,指注有“不得转让”、“质押”、“委托收款”字样的票据不得办理贴现。

无禁令,指票据应不属于被盗、被骗、遗失范围及公检法禁止流通和公示催告范围。

电子银行承兑汇票长票期从6个月延长至1年,票额从1亿元放大至10亿元,流动性好、短期融资能力强,非常有助于集团系统企业降低财务费用。

电子商业汇票系统的成功上线,是金融创新的又一重大举措。