收到承兑汇票怎么处理?收到银行承兑汇票的处理方法主要有以下三种:

1、继续流转。就是在公司的购货业务中,继续将该票据交给你的购货方,来抵顶你的货款,这种方式不会有什么损失。

2、贴现。一种方式是我们可以到银行去办理票据贴现手续,在企业网银中进行操作,但有时银行直贴的利率高,手续繁杂,时间比较久。所以,另一种贴现方式是我们可以寻找中介机构或者其他公司进行票据贴现,那么应该如何进行寻找呢?喜氏电子票据交易撮合平台上有海量的卖票和买票信息供你选择,登录喜氏电子票据交易撮合平台在上面将该票源发布,那么该票源就会显示在平台首页,如果有意向购买者,对方会选择摘牌进行后续的交易。

3、持有至到期托收。如果票据快到期了,或者企业并不是急需资金周转,那么可以将该票据一直持有,在接近票据到期日时,一般是提前一到两个星期,待该票据状态变为提示付款状态时,在企业网银中提交承兑申请。

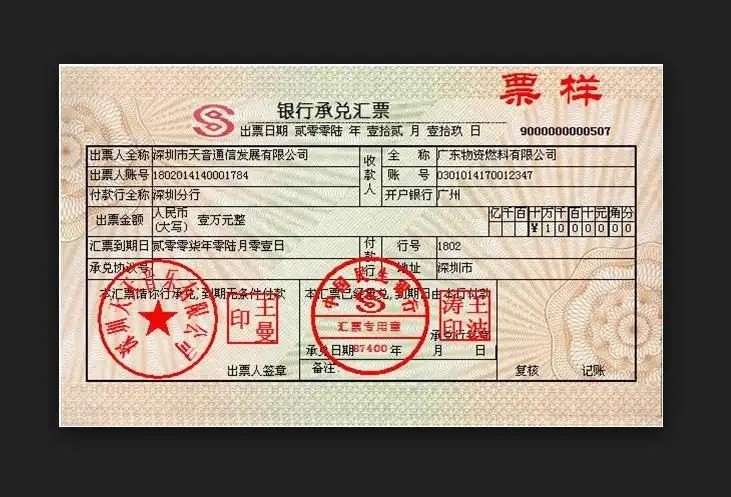

付款人承兑商业汇票,应当在汇票正面记载“承兑”字样和承兑日期并签章,见票后定期付款的汇票,应在承兑时记载付款日期。在实务中,银行承兑汇票的承兑文句(即“承兑”字样)已经印在汇票的正面,如“本汇票已经承兑到期无条件付款”、“本汇票已经承兑,到期日由本行付款”等,无须承兑人另行记载,承兑人只需在承兑人签章处签章并在承兑日期栏填明承兑日期即可。

银行承兑汇票的承兑银行,应按票面金额向出票人收取万分之五的手续费。

付款人承兑商业汇票,不得附有条件。承兑附有条件的,视为拒绝承兑。

商业汇票是远期票据,兼具支付和融资功能。商业汇票作为我国大宗商品贸易的主要支付手段,具有金额不限、期限长(长6个月)、融资简捷、有银行或大型企业作为付款保证等特点,在国内得到了广泛应用。但在日常交易中,由于传统商业汇票是纸质的,存在保存携带性较差、背书转让要求严格、流转交易不便等情况,在一定程度上妨碍了商业汇票的进一步推广,不利于全国统一票据市场的形成。此外,纸质商业汇票还存在克隆、变造等风险。 为了解决票据业务和票据市场存在的问题,中国人民银行经过充分的论证,结合招商银行、民生银行、工商银行在电子票据业务的经验,决定建设电子票据业务系统,以从根本上解决现在市场相对交易效率差,信息不对称的特点。2009年10月28日,我国电子商业汇票系统(Electronic Commercial Draft System,简称ECDS)正式上线,从而开创了中国电子商业汇票的新时代。

电子银行承兑汇票是纸质银行承兑汇票的继承和发展,电子银行承兑汇票所体现的票据权利义务关系与纸质银行承兑汇票没有区别,不同之处是电子银行承兑汇票以数据电文形式替代原有的纸质实物票据,以电子签名取代实体签章,以网络传输取代人工传递,以计算机录入代替手工书写,实现了出票、流转、兑付等票据业务过程的完全电子化。 电子银行承兑汇票通过采用电子签名和可靠的认证机制,能够保证其性、完整性和性,降低了票据被克隆、变造、伪造以及丢失、损毁等各种风险;电子银行承兑汇票的出票、保证、承兑、交付、背书、质押、贴现、转贴现、再贴现等一切票据行为均在电子商业汇票系统上进行,可大大提升票据流转效率,降低人力及财务成本,有效提升金融和商务效率。