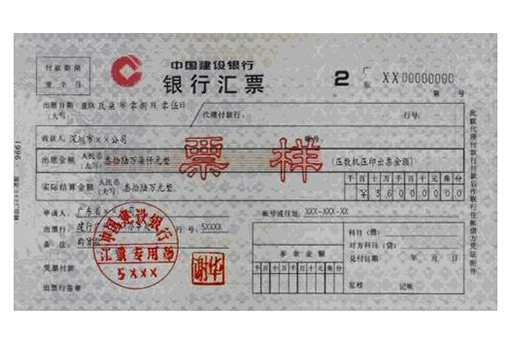

承兑汇票是由办理的银行开立存款账户的存款人出票,并向开户银行申请并经过银行审查统一承兑的一种票据,保证在指定的日期无条件支付给收款人确定的金额。

它属于商业汇票的一种,一般来说商业汇票分为银行承兑汇票和商业承兑汇票两种。

提示承兑是汇票中特有的票据行为。

银行承兑汇票可以在出票时向付款人提示承兑后使用,也可以在出票后先使用再向付款人提示承兑。

持票人向付款人提示承兑时,必须向付款人出示汇票,否则付款人可予以拒绝。并且这种拒绝不具有拒绝承兑的效力,持票人不得以此为由,向其前手行使追索权。

见票即付的汇票无需提示承兑。

定日付款或者出票后定期付款的商业汇票,持票人应当在汇票到期日前向付款人提示承兑。

见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑。

汇票未按照规定期限提示承兑的,持票人丧失对其前手的追索权。

承兑是指汇票付款人承诺在汇票到期日支付汇票金额的票据行为。承兑是汇票中特有的一种票据行为。

银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。