由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

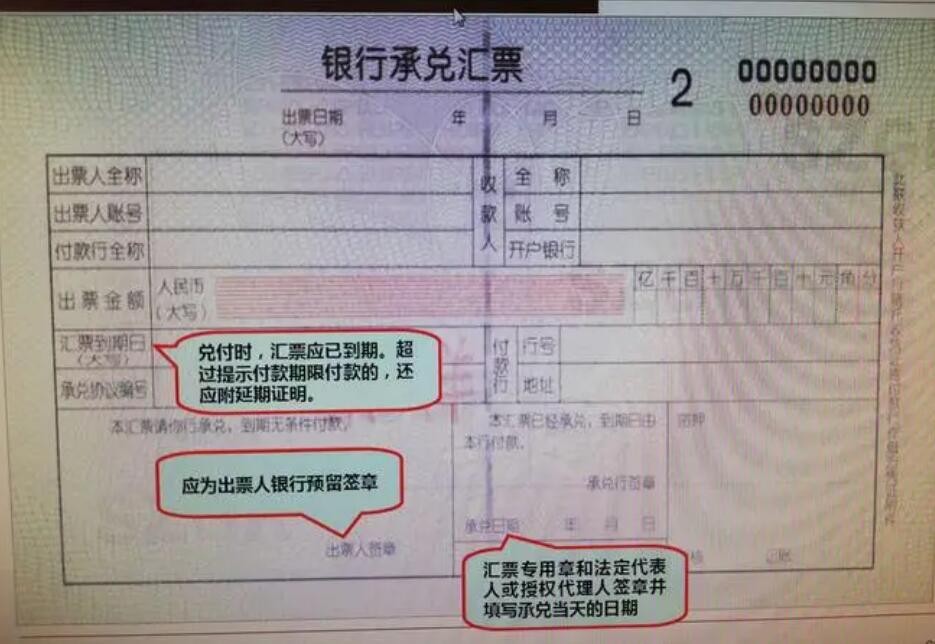

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。

一、申请人应具备的条件

(一)依法登记注册并有效的企业法人或其他经济组织,并依法从事经营活动;持有中国人民银行核发的“贷款卡”;

(二)与出票人或前手之间具有真实合法的商品交易关系并提供相关证明材料;

(三)在开户行开立结算账户;

(四)非银行承兑汇票的出票人;

(五)满足开户行要求的其他条件。

二、申请人需要提供的资料

(一)通过年审的营业执照、经营许可证、企业代码证、法定代表人资格证明及本人身份证、护照原件及复印件;申请人章程、验资报告、税务登记证;

(二)经中国人民银行年审合格的贷款卡原件;

(三)申请人与其前手之间的商品交易合同、增值税发票等资料的原件及复印件;

(四)开户行要求的其他资料。

三、申办程序

客户向开户行提出书面申请,并提交有关资料,经开户行审批同意后,办理相关贴现手续。

四、服务渠道

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。

提示付款

提示付款是指票据的持票人在票据的付款期限内向票据付款人提示票据,要求票据付款人偿付票据金额的行为。

银行承兑汇票的持票人应当自汇票到期日起十日内向付款人提示付款。

持票人应当在提示付款期限内通过开户银行委托收款或直接向付款人提示付款。对异地委托收款的,持票人应匡算邮程,提前通过开户银行委托收款。持票人超过提示付款期限提示付款的,持票人的开户银行不予受理。

通过委托收款银行或者通过票据交换系统向付款人提示付款的,视同持票人提示付款,其提示付款日期以持票人向开户银行提交票据日为准。

银行承兑汇票的持票人超过规定的提示付款期限提示付款的,丧失对其前手的追索权。

持票人未按照上述规定期限提示付款的,在作出说明后,仍可以向承兑人请求付款,承兑人或者付款人仍应当继续对持票人承担付款责任。

一般情况下银行承兑汇票有三方:

一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。