出票

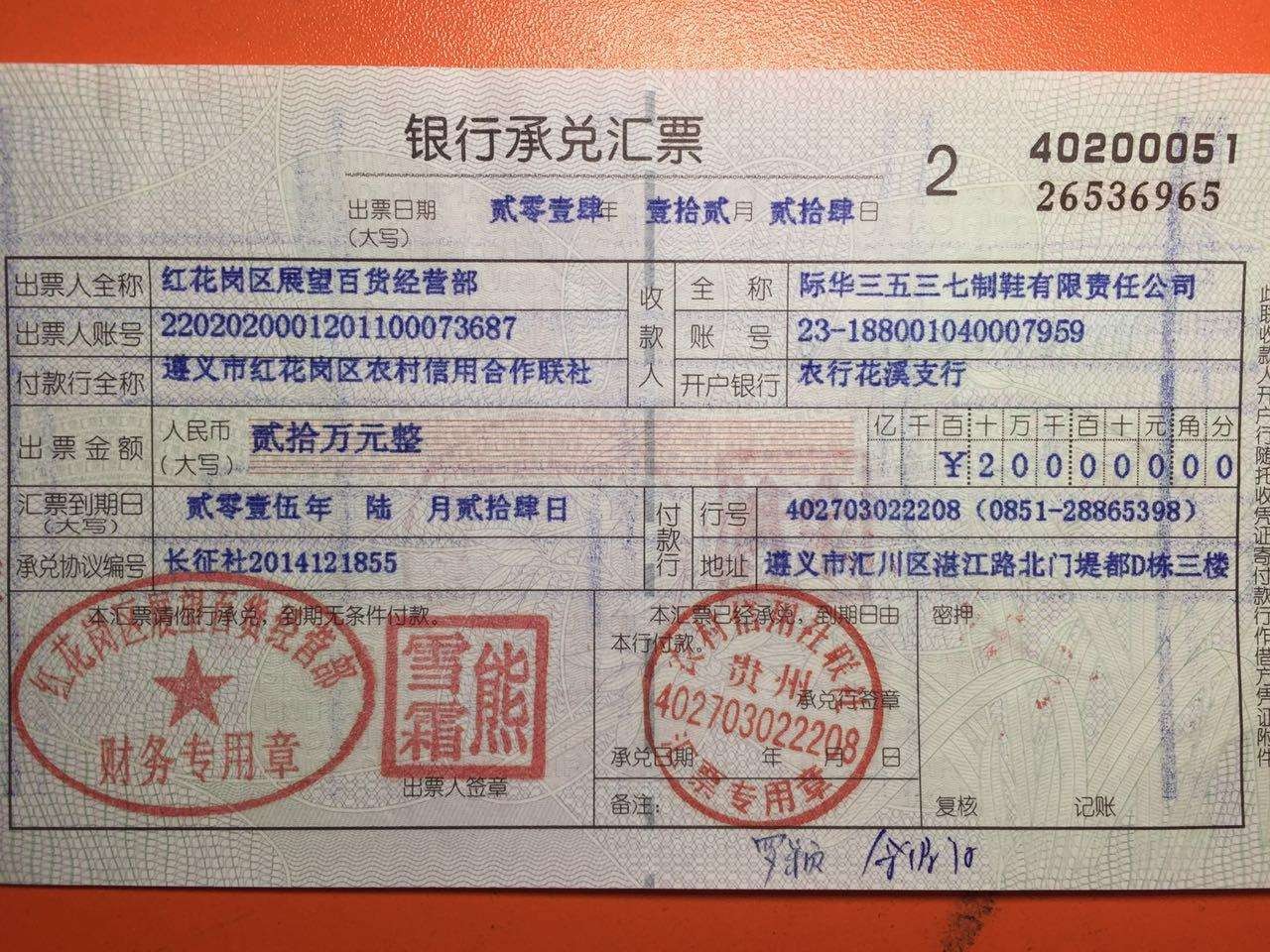

银行承兑汇票是由出票人签发的,由银行承兑的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据。

银行承兑汇票的出票人必须具备下列条件:

(一)在承兑银行开立存款账户的法人以及其它组织;

(二)与承兑银行具有真实的委托付款关系;

(三)资信状况良好,具有支付汇票金额的可靠资金来源。

签发银行承兑汇票必须记载下列事项:

(一)表明“银行承兑汇票”的字样;

(二)无条件支付的委托;

(三)确定的金额;

(四)付款人名称;

(五)收款人名称;

(六)出票日期;

(七)出票人签章。

欠缺记载上述规定事项之一的,银行承兑汇票无效。银行承兑汇票应由在承兑银行开立存款账户的存款人签发。

“银行承兑汇票”字样是汇票文句。在实务中,它是印刷在汇票的正面上方,出票人无需另行记载。

无条件支付委托是支付文句。在实务中,它也是印刷在银行承兑汇票的正面,通常以“本汇票于到期日付款”、“本汇票请予以承兑于到期日付款”等类似文句来表示,出票人无需另行记载。

确定的金额要求。汇票上记载的出票金额必须确定,并且只能以金钱为标的,记载的汇票金额必须按《支付结算办法》附件一的规定来书写。出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。

收款人是汇票上记载的受领汇票金额的初票据权利人。收款人名称不得更改,更改的银行承兑汇票无效。

出票日期必须按照《支付结算办法》附件一的规定书写。出票日期不得更改,更改的银行承兑汇票无效。

出票人在汇票上注明"不得转让"字样的汇票丧失流通性,其后手不得再转让。

银行承兑汇票出票人必须签章,签章必须清楚。

出票人将签发好的银行承兑汇票交给收款人后,出票行为即告完成。 提示承兑是指持票人向付款人出示汇票,并要求付款人承诺付款的行为。所谓提示即持票人向付款人现实地出示汇票,以行使或保全其票据权利的行为。

提示付款

提示付款是指票据的持票人在票据的付款期限内向票据付款人提示票据,要求票据付款人偿付票据金额的行为。

银行承兑汇票的持票人应当自汇票到期日起十日内向付款人提示付款。

持票人应当在提示付款期限内通过开户银行委托收款或直接向付款人提示付款。对异地委托收款的,持票人应匡算邮程,提前通过开户银行委托收款。持票人超过提示付款期限提示付款的,持票人的开户银行不予受理。

通过委托收款银行或者通过票据交换系统向付款人提示付款的,视同持票人提示付款,其提示付款日期以持票人向开户银行提交票据日为准。

银行承兑汇票的持票人超过规定的提示付款期限提示付款的,丧失对其前手的追索权。

持票人未按照上述规定期限提示付款的,在作出说明后,仍可以向承兑人请求付款,承兑人或者付款人仍应当继续对持票人承担付款责任。

电子银行承兑汇票在流传、集约化管理等方面与纸质银行承兑汇票相比具有较大优势,也将是未来商业银行业务争夺的一种重点,建议商业银行可以对以下类别客户进行重点营销,抢占市场先机。客户申请通过企业网上银行办理电子银行承兑汇票业务的,应先向其开户行申请注册成为网上银行证书客户。

(1)已注册企业网上银行证书客户需开通电子银行承兑汇票业务的,请提供以下资料:企业组织机构代码证及复印件、法人及代理人身份证及复印件、授权书、公章、预留印鉴及法人章、开户网点需要的其他资料。

(2)尚未注册企业网上银行证书客户需开通电子银行承兑汇票业务的,请提供以下资料:企业营业执照正、副本及复印件、组织机构代码证及复印件、法人及代理人身份证及复印件、授权书、公章、预留印鉴及法人章、开户网点需要的其他资料。

银行承兑汇票贴现是经营活动还是筹资活动

具有交易实质取得的银行承兑汇票贴现取得的现金是属于经营活动还是筹资活动?

根据企业会计制度问题解答四规定企业将银行承兑汇票向银行贴现,如果约定银行具有追索权应视同票据相关权利义务未转移,应视贴现行为为向银行融资取得短期借款.

该业务取得的现金流入从形式上来看属于融资活动,但在现金流量表编制过程中企业会计准则要求将票据贴现利息作为经营性现金流入的减项,从这点规定是否可以理解为贴现款应作为经营性现金流入.且从实质意义来说该款项也是经营活动取得.