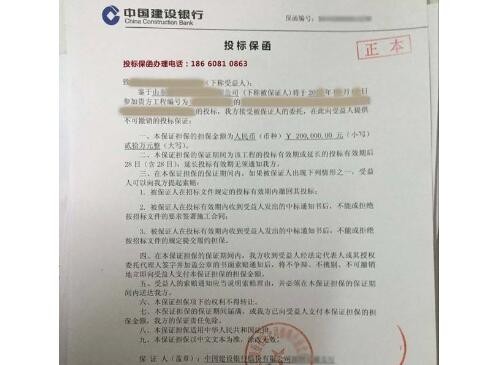

保函内容根据具体交易的不同而多种多样;在形式上无一定的格式;对有关方面的权利和义务的规定、处理手续等未形成一定的惯例。遇有不同的解释时,只能就其文件本身内容所述来作具体解释。其主要内容根据国际商会第458号出版物《UGD458》规定:⑴有关当事人(名称与地址)。⑵开立保函的依据。⑶担保金额和金额递减条款。

银行保函的保证金是可以退的,但前提必须是保函上的截止时间到期了,钱才能退,在生效时间,是没法退的,如果是开标后,自己单位没中标,就想释放的话,具体可以去银行问问操作流程,一般情况,银行不会让你很顺利操作的,这样的话,就是比较占用公司的流动资金。

每个银行的条件都会不一样,看中的点也不一样,所以,也不是统一的,但是目的都是一样的,风险小的项目,基本都不需要反担保,风险大的,肯定是需要反担保。反担保的人,必须是名下有资产,比如房产,这是因为你给项目做担保,你不能是个穷光蛋,没有资产的人,假如项目真出问题了,你一毛钱赔不了,那反担保就没有任何意义,因此反担保的人必须有还款能力,这个其实很好理解的。

反担保的方式也很多,有的只需要签订摁手印就行了,有的必须要求录视频,得确保是真实有效的,别到时候不承认,或者有人代签,那录视频就比较真实了。

即便你的银行可以开保函,那么你想办理保函业务,也需要非常繁杂的手续,如果您公司没有专门跑这块的人员,浪费的人力,时间其实也得折算进去成本,大多数银行都只能开一般格式的保函,保函的格式有三种:一般格式、连带格式、独立格式。企业自己去银行办理保函,缺点就是需要交全额的保证金到银行冻结起来,在保函结束时间以后才能解冻这笔资金,这期间,这笔资金,虽然名义是企业的,但是企业没有权利来使用的。