承包人在不得不提供履约保函的情况下,应该争取有利的保函条款。在实践中,有以下要点需要注意:

,保函的有限期应为闭口形式,具体可约定为竣工之日或监理工程师签发解除缺陷责任证书后的一个固定时间。

第二,索赔条款应约定发包人的书面索赔与担保人付款之间有一定的间隔时间,以使承包人有足够的时间与发包人谈判,将争端解决在担保人赔付之前。

第三,在征得发包人认可的基础上,履约保函的数额可随工程进度的完成而递减,担保人在保函该减额时应及时提醒承包人办理减额手续,一旦出现赔付,赔付的总金额不得超过担保额。

第四,其他约定。如可约定在监理工程师颁发工程移交证书后,发包人同意用维修保函来代替履约保函;发包人不得将保函转让给第三方等等。

根据我国法律的相关规定,履约保函,是一种对履行约定的行为具有法律效力的法律文书,同时也是人们在日常生活当中合同履行方面常见的担保形式之一。具体来说,银行应申请人的要求,向收益人开立的保证申请人履约某项合同项下义务的书面保证文件就是履约保函。履约保函的适用范围非常广泛,可用于任何项目中对当事人履行合同义务提供担保的情况,常见用于工程承包、物资采购等项目当中。履约保函对买方、卖方都有一定的好处,具有很强的优势。

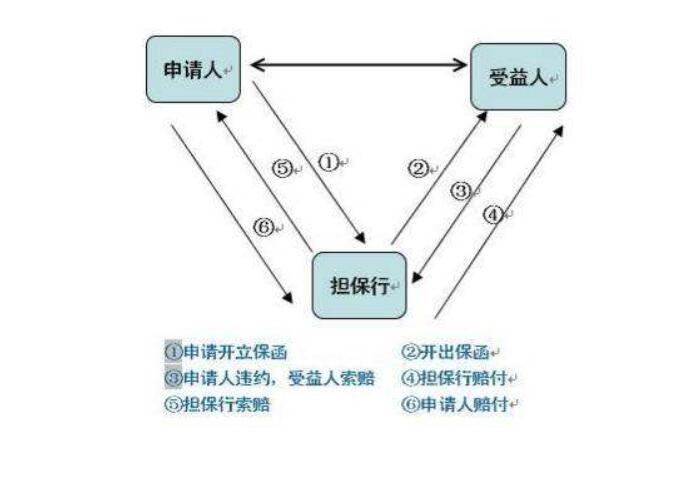

银行保函又称银行保证书,也属银行信用,是指银行应申请人或委托人的要求向受益方开出的,担保申请人一定履行某种义务,并在申请人未能按规定履行其责任和义务时,由担保行代其支付一定金额、或作出一定经济赔偿的书面文件。

国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,银行保函和备用信用证,就是以银行信用的形式所提供的保障措施。

银行保函是由银行开立的承担付款责任的一种担保凭证,银行根据保函的规定承担付款责任。银行保函大多属于“见索即付”(无条件保函),是不可撤销的文件。银行保函的当事人有委托人(要求银行开立保证书的一方)、受益人(收到保证书并凭此向 银行索偿的一方)、担保人(保函的开立人)。

其主要内容根据国际商会第458号出版物《UGD458》规定:⑴有关当事人(名称与地址)。⑵开立保函的依据。⑶担保金额和金额递减条款。⑷要求付款的条件。

国际商会于1992年出版了《见索即付保函统一规则》,其中规定,索偿时,受益人只需提供书面请求和保函中所规定的单据,担保人付款的依据是单据,而不能是某一事实。担保人与保函所可能依据的合约无关,也不受其约束。

以上规定表明,担保人所承担的责任是性的、直接的付款责任。