银行承兑汇票的出票人具备的条件

(1)在承兑银行开立存款帐户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

(7)出票人有良好的信用保证

签发汇票

付款方按照双方签订的合同的规定,签发银行承兑汇票

。银行承兑汇票一式三联,联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

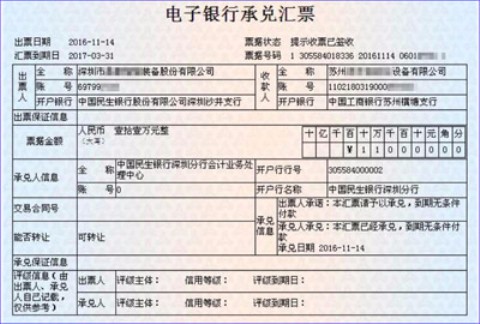

备注:付款单位出纳员在填制银行承兑汇票时,应当逐项填写银行承兑汇票中签发日期,收款人和承兑申请人(即付款单位)的单位全称、账号、开户银行,汇票金额大、小写,汇票到期日等内容,并在银行承兑汇票的联、第二联、第三联的“汇票签发人盖章”处加盖预留银行印签及负责人和经办人印章。

以下是一些具体的填写规范:

(1)金额

确定的金额要求汇票上记载的出票金额必须确定,并且只能以金钱为标的,出票金额大写必须与小写金额一致,两者不一致的,票据无效。出票金额不得更改,更改的汇票无效。

使用规定颜色书写(打印除外)中文大写金额数字,应用正楷书写或行书填写,不得自造简化字,但繁体字可以受理。中文大写金额到元为止的一定要在写完的数字后面标写“整”或“正”字,“角”之后可以不写“整”或“正”字,“分”之后不写“整”或“正”字。中文大写金额数字前应标注明“人民币”字样,大写金额数字应紧接“人民币”字样填写,不得留有空白。阿拉伯小写金额数字应紧接“人民币”字样填写,不得留有空白。阿拉伯小写金额数字前面均应填写人民币符号“¥”,阿拉伯小写金额要认真填写,不得连写分辨不清。阿拉伯小写金额数字中间有“0”。中文大写应该依照汉语语言规律,金额数字构成严禁涂改的要求进行书写。承兑汇票小写金额必需同时记载,两者必需一致,两者不一致的票据视为无效票据。

票据的金额,出票或签发日,收款人名称不得更改,更改的票据无效。票据上的其他记载事项,原记载人可以更改,更改时应由原记载人在更改处签章证明。票据出票人在票据正面记载“不得转让”字样的票据不得转让,其直接手后再背书转让的出票人对其直接手后的背书人不承当保证责任,对背书人提示付款或委托收款的票据,银行不予受理。

(2)背书

背书是一种票据行为,是票据权利转移的重要方式。背书是一种要式形为,背书必须记载下列事项:

①被背书人名称

②背书人签章

银行承兑汇票的承兑章应为经中国人民银行批准使用的该银行汇票专用章加其法定代表人或其授权经办人的签名或盖章。付款人是银行承兑汇票的出票人在汇票上记载的委托其支付汇票金额的银行,付款人并非因出票人的支付委托即成为当然的票据债务人,而是必须经其承兑。在汇票承兑之前的付款人为出票人,在承兑之后的承兑银行就是付款人,是银行承兑汇票的主债务人。收款人是汇票上记载的受领汇票金额的初票据权利人。银行承兑汇票出票人必须签章,签章必须清楚。

未记载上述事项之一的,背书无效。

收到承兑汇票怎么处理?收到银行承兑汇票的处理方法主要有以下三种:

1、继续流转。就是在公司的购货业务中,继续将该票据交给你的购货方,来抵顶你的货款,这种方式不会有什么损失。

2、贴现。一种方式是我们可以到银行去办理票据贴现手续,在企业网银中进行操作,但有时银行直贴的利率高,手续繁杂,时间比较久。所以,另一种贴现方式是我们可以寻找中介机构或者其他公司进行票据贴现,那么应该如何进行寻找呢?喜氏电子票据交易撮合平台上有海量的卖票和买票信息供你选择,登录喜氏电子票据交易撮合平台在上面将该票源发布,那么该票源就会显示在平台首页,如果有意向购买者,对方会选择摘牌进行后续的交易。

3、持有至到期托收。如果票据快到期了,或者企业并不是急需资金周转,那么可以将该票据一直持有,在接近票据到期日时,一般是提前一到两个星期,待该票据状态变为提示付款状态时,在企业网银中提交承兑申请。